Ekonomija

Živimo na rate: Građani manje koriste čekove, raste broj transakcija kreditnim karticama (GRAFIKA)

Kupci slabije platežne moći i svakodnevna potrošna dobra kupuju na odloženo tako da imamo praktično situaciju da nam 60 odsto stanovništva živi sa potrošenim mesecom ili dva unapred, kaže ekonomista Dragovan Milićević

Dok doživljaji sa putovanja blede, mnogi će ih se još dugo sećati na računu, jer će im se rate skidati do sledećeg letovanja. Nekima je slava prošla, gosti se davno razišli, ali sve tek stiže na naplatu, dok drugi tek pripremaju čekove za predstojeće slavske trpeze koje će otplaćivati narednih meseci.

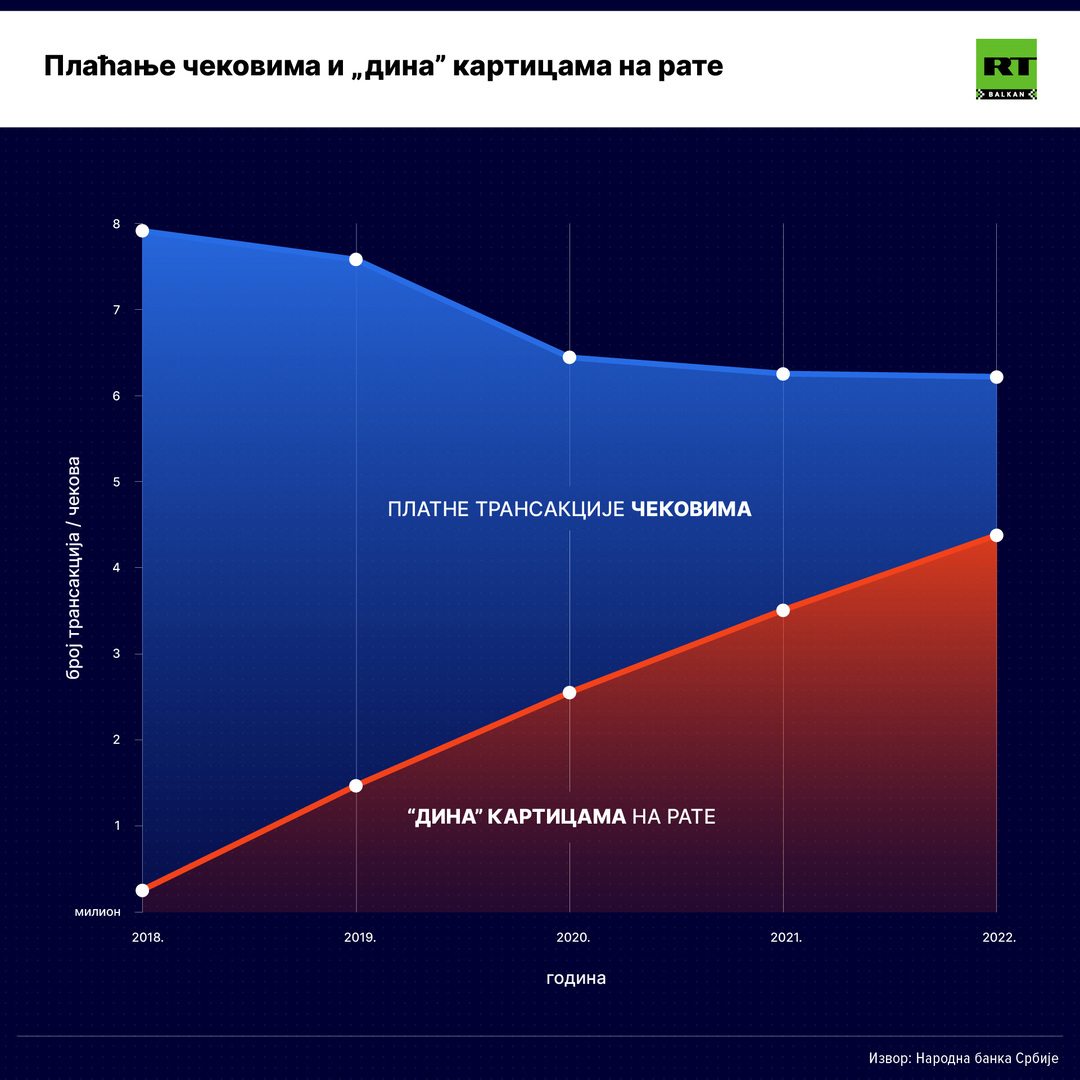

Podaci Narodne banke Srbije pokazuju da se broj čekova u platnom prometu smanjuje iz godine u godinu, ali da s druge strane raste broj transakcija kreditnim karticama. Žargonski rečeno - živimo na rate.

Pre pet godina, kada je plaćanje karticama još bilo u povoju, realizovano je 7,9 miliona čekova, dok su potrošači robu i usluge prošle godine platili sa 6,2 miliona čekova, što je za oko 1,7 miliona čekova manje. U isto vreme, drastično je poraslo plaćanje na rate karticama, pa ih je tokom prošle godine bilo skoro 4,4 miliona i to samo preko "dina kartice", jer Narodna banka Srbije ne raspolaže podacima po ovom tipu proizvoda platnih kartica koji se izdaju u okviru inostranih kartičnih sistema.

Prema podacima Narodne banke Srbije (NBS) iz prvog i drugog tromesečja ove godine, realizovano je oko 3,3 miliona čekova, a njihova ukupna vrednost je bila 15,4 milijardi dinara, odnosno oko 131 miliona evra. Maksimalni iznos sredstava koji je moguće upisati po jednom čeku je 5.000 dinara i on se nije menjao od 2008. godine.

"Posmatrajući podatke o broju plaćanja na rate 'dina' debitnim karticama u poslednjih pet godina, prisutan je stalni rast. Ukupan broj transakcija u 2022. je veći za 30 odsto u odnosu na 2021. godinu. Broj transakcija plaćanja na rate 'dina' karticama u trećem tromesečju 2023. veći je za 31 odsto, u odnosu na isti period prošle godine, što pokazuje da popularnost ove usluge kod trgovaca i korisnika kartica i dalje raste", kažu u NBS za RT Balkan.

U centralnoj banci napominju da je, imajući u vidu da je broj rata porastao za 198 odsto prošle godine u odnosu na 2019. godinu, nesumnjivo da je korišćenje kartica sa mogućnošću plaćanja na rate, zamenilo upotrebu čekova kod ovih korisnika.

Radniku u Srbiji svakog meseca fali oko 100 evra da prosečnu potrošačku korpu "pokrije" prosečnom platom. Predsednica Asocijacije slobodnih i nezavisnih sindikata (ASNS) Raka Savić , međutim, kaže da je u realnosti taj raskorak između zarade i zadovoljenja osnovnih potreba i veći, pa da zato ne čudi što građani čekovima i karticama krpe rupe u budžetu.

"Inflacija, iako je zvanično 11 odsto, mnogo jače pogađa najsiromašnije, jer imamo proizvode koji su poskupeli 50 odsto. Onog ko nema hleba da jede ne interesuje da li je pojeftinio avio-saobraćaj, ali ga interesuje ako su jaja, sir, jogurt, meso poskupeli enormno. Mi smo jedna od retkih zemalja u kojoj je i osoba koja ima status zaposlenog socijalno ugrožena, a to je oko 400.000 ljudi, koji primaju minimalnu zaradu. Onda i ne čudi što se sve više poseže za plaćanjem na rate. To je mač sa dve oštrice, jer su i usluge banaka koje uzimaju pri svakoj transakciji takođe visoke. Prosto građani nemaju drugog izbora", smatra Ranka Savić.

Stanovi za keš, a hrana na rate

Predsednica ASNS napominje da je društveno raslojavanje vidljivo na primeru da se stanovi u Srbiji kupuju za keš, a hrana na rate. Ekonomista Dragovan Milićević napominje da stepen nejednakosti u raspodeli dohotka diktira ovaj način finansiranja tekuće potrošnje.

"Normalno je da čekovi gube primat u korist konformnijih načina poput kartica na odloženo, jer kod čekova postoje limiti, dok kod kartica korisnik definiše maksimalni iznos i njegovu dinamiku i ročnost, što je neupredivo što se tiče komfora za korisnika", ukazuje Dragovan Milićević.

"Uobičajeno je da se skupa roba trajnijeg roka kao što su oprema, nameštaj tehnika, kupuje na rate, jer je u pitanju roba veće vrednosti i gde je odloženo plaćanje u manjim ratama daleko celishodnije za kupca. Međutim, kupci slabije platežne moći i svakodnevna potrošna dobra kupuju na odloženo tako da imamo praktično situaciju da nam 60 odsto stanovništva živi sa potrošenim mesecom ili dva unapred", dodaje on.

On napominje da se to može najbolje sagledati kroz iznose dozvoljenih minusa na računima građana koji banke obično odobravaju u visini jedne do dve mesečne zarade. Takođe, to je jedan vid preraspodele bogatstva u korist banaka od stanovništva, jer su kamate na dozvoljeni minus nekoliko desetina puta veće od redovnih. Banka tu ima siguran plasman sa daleko većim prinosom.

"Statistički gledano, Srbija, odnosno njeno stanovništvo od kojih 50 odsto ima manja primanja od 62.000 dinara, u ovim vremenima sa rastućom inflacijom i padom kupovne moći imaju izražene egzistencijalne probleme gledajući primanja iz redovnih aktivnosti ili penzija kao osnov, jer 1,8 miliona penzionera ima prosečnu penziju ispod minimalne potrošačke korpe. Sa druge strane, onih jedan odsto najbogatijih ne poznaje ili ne koristi odložene rokove kupovine niti ih pak pogađa inflacija", kaže Dragovan Milićević.

Live